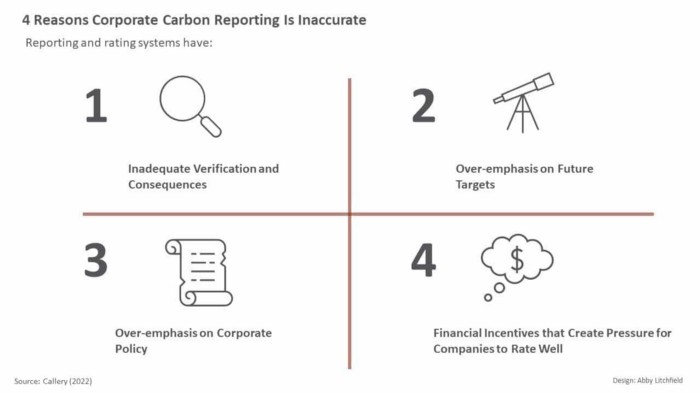

4 razones por las que los informes corporativos de carbono son inexactos

Cómo las empresas pueden abordar mejor el cambio climático a través de mediciones y rendición de cuentas

Por Patrick Callery y Chelsea Hicks-Webster

(b The Change)-El cambio climático ya es un problema, como puede ver cualquiera que siga los titulares. Inundaciones, daños a la propiedad, desplazamiento humano, pérdidas agrícolas: todo se deriva de patrones climáticos cambiantes. En la batalla contra el cambio climático , las empresas son actores importantes. Por ejemplo, en Estados Unidos, la industria y la agricultura producen directamente un tercio de todas las emisiones de carbono.

Los inversores y otros exigen cada vez más que las empresas reduzcan las emisiones de carbono. Hasta un tercio de todas las inversiones en los Estados Unidos ahora tienen en cuenta la sostenibilidad, incluido el desempeño corporativo de carbono.

Desafortunadamente, los inversionistas no tienen información precisa sobre el desempeño corporativo del carbono. Este artículo describe el estado actual de los informes corporativos de carbono y cómo se puede mejorar.

¿Qué es el informe de carbono?

Los informes de carbono son un proceso voluntario mediante el cual las empresas comparten públicamente sus objetivos y emisiones de carbono, así como las políticas y prácticas relacionadas con el carbono. A veces, las empresas publican sus propios datos de desempeño de carbono, guiadas por un marco de una organización como el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD).

Otras veces, las empresas optan por informar directamente a una agencia externa, como la CDP global sin fines de lucro . Luego, la agencia recopila datos de muchas empresas y los comparte con las partes interesadas, incluidos los inversores.

Los informes corporativos de carbono son inexactos

El investigador Patrick Callery de la Universidad de Vermont y sus colegas han estudiado la información relacionada con el carbono que las empresas comparten con CDP. Los investigadores están interesados en los datos de CDP porque la organización tiene una gran influencia global.

La información recopilada por CDP es la información relacionada con el carbono más utilizada en la comunidad inversora mundial. En 2021, más de 13.000 empresas completaron el cuestionario anual de CDP; colectivamente, estas empresas representan el 64% de la capitalización del mercado global.

Callery y su colega, Jessica Vieira, descubrieron que los datos pueden estar dando a los inversores una falsa sensación de seguridad, ya que contienen inexactitudes. Estos hallazgos podrían ser una señal de advertencia, dice. “Si tenemos dificultades para obtener datos precisos sobre las emisiones de gases de efecto invernadero, para las cuales existen mecanismos formales de medición y contabilidad, parece justo suponer que existe aún más ambigüedad al informar sobre cuestiones intangibles, como cabildear sobre la política regulatoria del carbono”. Dice Callery.

Las empresas no actúan en el vacío, y señala que los informes imprecisos ocurren debido a una dinámica más amplia. Las empresas se enfrentan a la presión de informar sobre su rendimiento de carbono, pero las agencias de calificación (y, por lo tanto, los inversores) pueden recompensar los comportamientos incorrectos. Con poca supervisión y pocas sanciones, las empresas pueden verse tentadas a jugar con el sistema.

Callery identifica cuatro problemas clave con los informes de carbono actuales.

- Los incentivos financieros crean presión para calificar bien

La inversión baja en carbono es una tendencia importante en este momento, y los inversores confían en gran medida en los datos de CDP para guiar sus decisiones. Por ejemplo, un administrador de activos podría usar datos de rendimiento de carbono para decidir qué empresas incluir en un fondo de inversión de bajo carbono . Esto da a las empresas un gran incentivo para mejorar sus calificaciones. Desafortunadamente, investigaciones anteriores muestran que cuando las empresas son calificadas públicamente, tienden a enfocarse más en mejorar las calificaciones que en mejorar el desempeño real.

Callery y Vieira han visto el mismo patrón en los informes de carbono. Al analizar los informes corporativos a CDP a lo largo de varios años, los investigadores descubrieron que hasta el 10 % de las empresas afirman haber reducido sus emisiones en relación con el año anterior, cuando sus emisiones en realidad habían aumentado.

“Sabemos que las empresas a menudo se involucran en la gestión de ganancias financieras, donde las reglas de contabilidad dejan espacio para modificar los números”, dice Callery. “Es lo mismo con los estándares de emisión de carbono”. CDP intenta aportar rigor a los informes de emisiones de carbono animando a las empresas a utilizar estándares mundiales reconocidos para calcular sus emisiones. Pero esos estándares aún permiten a las empresas flexibilidad en áreas como:

Cómo dan cuenta de factores importantes como las emisiones del uso de electricidad (Alcance 2) o los proveedores y usuarios finales (Alcance 3).

Dónde dibujan sus límites corporativos (por ejemplo, qué subsidiarias o instalaciones) con el fin de calcular las huellas de emisiones.

Cómo contabilizan la compra de mecanismos de compensación de carbono.

- Énfasis excesivo en los objetivos futuros

CDP y otras organizaciones de calificación de sostenibilidad dan crédito a las empresas por establecer metas ambiciosas para el desempeño futuro. Por ejemplo, el cuestionario CDP pide a las empresas que proporcionen información detallada sobre sus objetivos de reducción de emisiones de carbono.

En muchos sentidos, el pensamiento a largo plazo es bueno. Puede ayudar a las empresas a pensar en grande y planificar estratégicamente. Sin embargo, evaluar a las empresas en sus objetivos a largo plazo debe ir acompañado de responsabilizarlas por el progreso a corto plazo, dice Callery. De lo contrario, se incentiva a las empresas a establecer metas ambiciosas para el futuro y posponer acciones e inversiones a corto plazo. Este puede ser un enfoque de «establecer y olvidar» para la gestión de objetivos de carbono.

De hecho, Callery y su colega Eun-Hee Kim, de la Universidad de Fordham, están viendo que las empresas están alargando el marco de tiempo de sus objetivos de gestión del carbono sin lograr avances sustanciales a corto plazo en relación con esos objetivos.

- Énfasis excesivo en la política corporativa

En el cuestionario anual de CDP, al igual que con la mayoría de las otras agencias de calificación, las empresas informan no solo sus emisiones, sino también muchos otros aspectos de sus políticas y prácticas relacionadas con el carbono. Eso podría incluir cómo el cambio climático se incorpora a la estrategia, si las empresas tienen un proceso sistemático para identificar los riesgos y oportunidades climáticos, y si las juntas supervisan la respuesta al cambio climático de la empresa.

Lo desafiante de clasificar a las empresas en las proclamaciones de políticas es que la implementación significativa es difícil de medir. Las empresas pueden alinear respuestas basadas en políticas con factores recompensados por la metodología de puntuación de CDP sin implementar sustancialmente esas políticas y sin impulsar reducciones de emisiones significativas.

- Verificación inadecuada y consecuencias

La deficiencia más importante de los informes de carbono puede ser la falta de una auditoría adecuada, lo que tiene pocas consecuencias para el desempeño deficiente del carbono o informes inexactos. Si bien las empresas a menudo obtienen la verificación de terceros de sus informes, investigaciones anteriores han encontrado que dichos procesos de verificación están plagados de conflictos de intereses y de mala calidad.

“Sabemos por los informes financieros que para que las empresas sigan informando con honestidad, el costo de tergiversar su desempeño tiene que ser mayor que el beneficio que obtienen de tergiversar”, dice Callery. “Este no es el caso en el sistema actual de informes de carbono”.

Los inversores ni siquiera parecen fijarse en si las empresas cumplen sus objetivos de años anteriores. Con los informes financieros, las empresas que no cumplen con los objetivos de desempeño financiero a menudo terminan con una valoración de mercado más baja. Pero la investigación en curso de Callery y Kim no muestra ningún efecto en el valor de mercado de las empresas que no han logrado cumplir con los objetivos de carbono establecidos previamente.

Cómo mejorar los informes de carbono

Bien, entonces sabemos que los informes de carbono tienen margen de mejora. ¿A dónde vamos desde aquí?

Callery tiene algunas recomendaciones para CDP y otras agencias de informes.

Enfócate en lo que es medible. Las métricas de las políticas corporativas son demasiado ambiguas, dice. Base las clasificaciones en las emisiones reales y asegúrese de que esos datos sean precisos .

Haz que el largo plazo sea significativo. A Callery le gustaría ver el progreso con respecto a los objetivos de emisiones a más largo plazo con un seguimiento a lo largo del tiempo. Por ejemplo, cuando las empresas informen sobre sus emisiones de carbono, compartirían:

Una cifra de emisiones del año actual.

Una evaluación de su progreso hacia un objetivo a largo plazo.

Un plan detallado que muestra un camino claro hacia su objetivo. Esto incluiría iniciativas específicas e hitos anuales.

Reforzar la rendición de cuentas. Eso significa una verificación más rigurosa para mejorar la precisión de los datos y sanciones por informes falsos. (La Comisión de Bolsa y Valores de EE. UU. ya está tomando medidas tempranas en esta dirección ).

“Abogo por un enfoque más estricto en los aspectos más medibles que organizaciones como CDP ya solicitan”, dice Callery. “Está bien pedir a las empresas que informen sobre las políticas y estrategias de carbono. Eso puede ayudar a las partes interesadas a evaluar el desempeño y el riesgo futuros. Pero al final del día, si los gerentes no logran traducir sus planes en emisiones de carbono reducidas, deben rendir cuentas. Lo que importa son las emisiones reales”.